Zahlen, Daten, Fakten von Krückemeyer

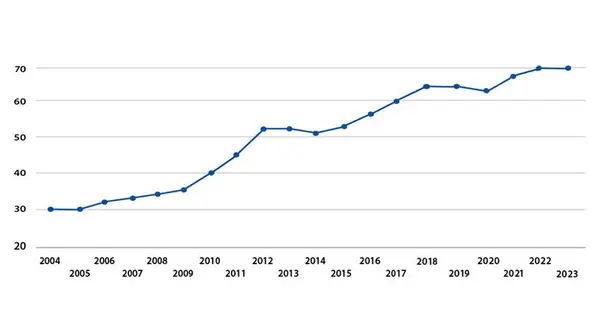

An dieser Stelle finden Sie alle Informationen zu Umsatz, Bonität, Mitarbeiter- und Azubi-Anzahl der Firma Krückemeyer.

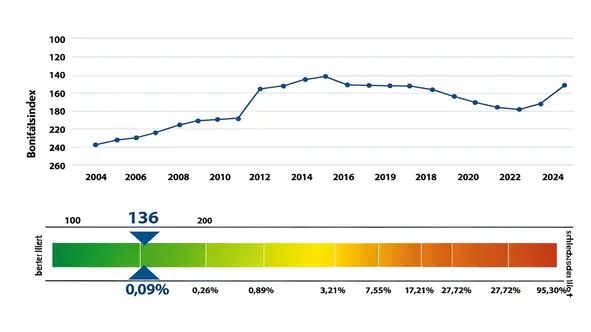

Bonität bis 2024

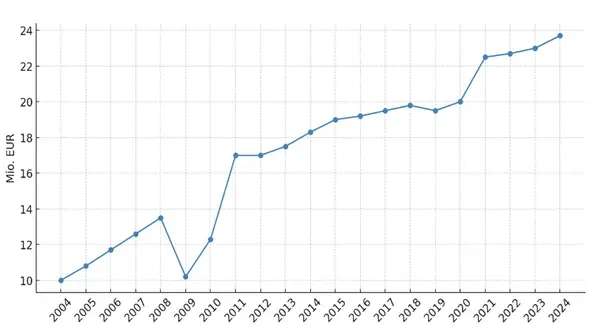

Umsatzzahlen bis 2024

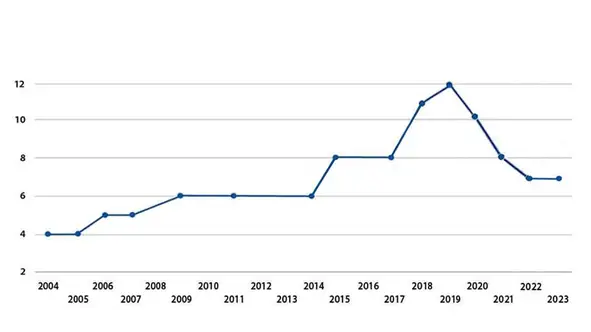

Anzahl Auszubildende bis 2024

Gesamtes Sortiment · Standardware & Sonderanfertigung

Zur Produktübersicht → krueckemeyer.shopC—01

Stanzen

Herstellerunabhängige Stanzlösungen für Klebebänder, Folien und Schaumstoffe in allen Geometrien – von der Vormaterial-Auswahl bis zum serienfähigen Stanzteil.

C—02

Schneiden

Rollenzuschnitt von Klebeband, Folien und Schaumstoff in individuellen Maßen, Breiten und Lauflängen für passgenaue Materialformate in der Fertigung.

C—03

Laserschneiden

Laserschneiden verarbeitet Klebebänder, Folien und Schaumstoffe zu anwendungsfertigen Streifen, Ronden oder Pads für manuelle und automatisierte Fertigungslinien.

C—04

Kaschieren

Individuelles Kaschieren von Klebebändern, Folien und Schaumstoffen zu einsatzfertigen Verbundmaterialien und Formstanzteilen für automatisierte Fertigungslinien.

C—05

Kreuzspulen

Kreuzspulen mit individueller Kreuzwicklung aus schmalen Bändern aus Klebeband, Folie oder Schaumstoff für lange Lauflängen und automatisierte Fertigung mit wenigen Rollenwechseln.

C—06

Prozessoptimierung

Klebebänder, Folien und Schaumstoffe werden herstellerunabhängig zu prozesssicheren Lösungen konfektioniert – als Rollenzuschnitt, Stanzteil oder Kreuzspule.

C—07

Technische Sauberkeit

Fertigung von Klebeteilen, Folien und Schaumstoffen unter definierten Sauberkeits- und Reinraumbedingungen bis ISO 9, für partikelfreie Stanzteile und störungsfreie Prozesse.

Überblick Alle FertigungsmöglichkeitenTechnischer Großhandel und Converter für industrielle Klebe- und Schleiflösungen mit Sitz in Wilnsdorf, aktiv seit 1950 für Kunden in Deutschland und international.

Suche — Produkte, Seiten & Dateien

↑ ↓ Navigieren · ↵ Öffnen

Schnellzugriff — Produktkategorien

An dieser Stelle finden Sie alle Informationen zu Umsatz, Bonität, Mitarbeiter- und Azubi-Anzahl der Firma Krückemeyer.